Ingresos Pasivos y Finanzas Personales

Ingresos Pasivos y Finanzas Personales: El Camino Real hacia la Libertad Financiera sin Fórmulas Mágicas 💰🌱

Admitámoslo: la idea de "ganar dinero mientras duermes" suena a cliché barato de anuncio de internet. Todos hemos visto a ese supuesto gurú en redes sociales prometiendo que te harás millonario desde una hamaca en el Caribe en dos semanas si compras su método secreto. Spoiler: el único que gana dinero durmiendo en ese escenario es él, gracias a tu tarjeta de crédito. 🙄

Pero que el concepto se haya prostituido con fines comerciales no significa que sea mentira. Los ingresos pasivos existen, son la columna vertebral de unas finanzas personales robustas y, bien entendidos, son el único puente real hacia la verdadera libertad financiera.

Este artículo no es una pócima mágica. Es una radiografía realista, honesta y estratégica sobre cómo reestructurar tu relación con el dinero, optimizar tus finanzas personales y construir fuentes de ingresos que no dependan exclusivamente de cambiar tu tiempo por un sueldo. Saca papel y boli, porque vamos a cambiar las reglas de tu juego financiero. 🚀

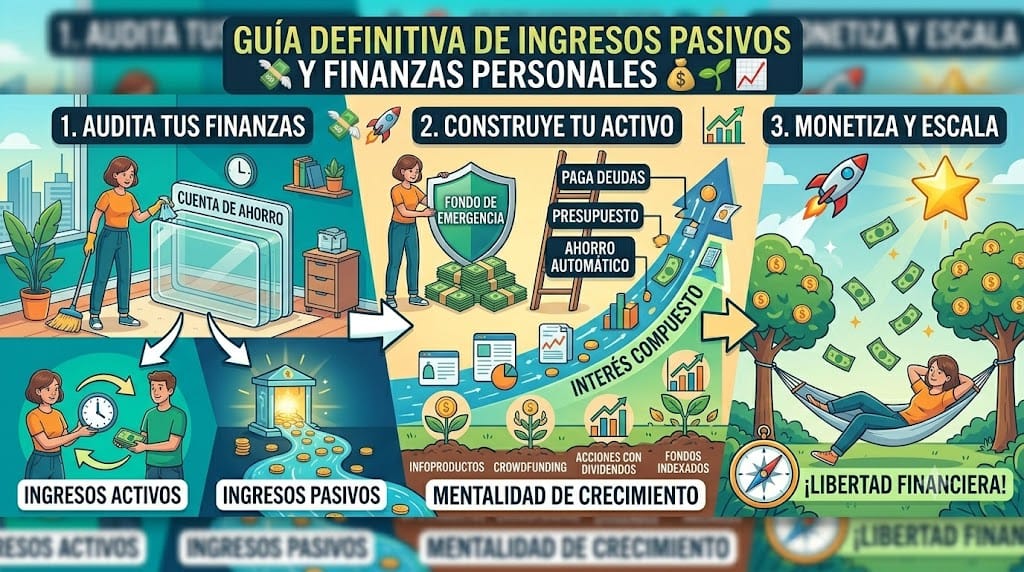

🧠 El Cambio de Chip: ¿Qué son Realmente los Ingresos Pasivos?

Para entender los ingresos pasivos, primero debemos entender los ingresos activos. Un ingreso activo es tu salario: tú trabajas una hora, te pagan por esa hora. Si dejas de trabajar (por enfermedad, despido o vacaciones no pagadas), el grifo del dinero se cierra de golpe. Tu potencial de ingresos tiene un techo físico insalvable: las 24 horas que tiene el día.

Un ingreso pasivo, por el contrario, es aquel flujo de dinero que se genera de forma automática (o semi-automática) tras haber realizado una inversión inicial sustancial de dos recursos posibles: dinero o tiempo. ⏳💼

La gran verdad que nadie te cuenta: "Pasivo" no significa "gratis". Para crear un ingreso pasivo, o pones dinero por adelantado (por ejemplo, comprando acciones que dan dividendos) o pones un esfuerzo brutal de tiempo sin ver un céntimo al principio (por ejemplo, escribiendo un libro o creando un canal de YouTube). El secreto está en que, una vez construido el activo, este sigue funcionando con un mantenimiento mínimo.

🏦 Finanzas Personales: La Fundación Antes del Rascacielos

Intentar construir fuentes de ingresos pasivos sin tener unas finanzas personales ordenadas es como querer poner un jacuzzi en el ático de una casa que tiene los cimientos podridos. Se va a caer.

Antes de invertir el primer euro, necesitas pasar por boxes y auditar tu situación financiera actual con estos tres pasos innegociables:

1. Elimina la Deuda Mala 🛑

Las deudas de consumo (tarjetas de crédito, préstamos para las vacaciones o el coche que no te puedes permitir) son un agujero negro para tu dinero. El interés que te cobran por esas deudas suele ser infinitamente superior a la rentabilidad que vas a conseguir invirtiendo. Paga tus deudas antes de empezar a jugar a ser inversor.

2. El Fondo de Emergencia: Tu Escudo Protector 🛡️

La vida pasa. El coche se rompe, el tejado gotea o te quedas sin empleo. Si no tienes un colchón de seguridad de entre 3 y 6 meses de tus gastos fijos guardados en una cuenta de fácil acceso, terminarás vendiendo tus inversiones en el peor momento posible o endeudándote otra vez. El fondo de emergencia te da tranquilidad mental, y la tranquilidad mental es el mejor activo financiero.

3. El Presupuesto Consciente

No se trata de privarte del café de las mañanas y vivir como un monje. Se trata de saber exactamente a dónde va cada céntimo. Si automatizas un porcentaje de ahorro mensual (por ejemplo, el 10% o 20% de tus ingresos) nada más cobrar, estarás pagándote a ti mismo primero. Ese dinero ahorrado será el combustible para tus ingresos pasivos.

🚀 4 Vías Reales para Construir Ingresos Pasivos en la Actualidad

Ahora que la casa está limpia y ordenada, hablemos de cómo poner a trabajar el dinero y el tiempo para ti. Olvídate de rarezas; estas son las vías más sólidas y contrastadas por la historia:

A. El Universo de la Inversión Financiera (Requiere Dinero) 📈

Es la forma más pura de ingreso pasivo. Tu dinero trabaja para ti mientras tú te dedicas a otra cosa.

Fondos Indexados y ETFs: En lugar de intentar adivinar qué empresa va a subir, compras un trocito de las empresas más grandes del mundo (como el S&P 500). Históricamente, a largo plazo, la bolsa siempre sube. Es la inversión "aburrida" y automatizada por excelencia.

Acciones con Dividendos: Compras acciones de empresas estables (como Coca-Cola o Iberdrola) que reparten parte de sus beneficios de forma trimestral o anual entre sus accionistas.

B. El Sector Inmobiliario Tradicional y Moderno (Requiere Dinero) 🏢

El ladrillo siempre ha sido el activo refugio favorito en el mundo hispanohablante.

Alquiler tradicional: Compras una vivienda, la reformas y la pones en alquiler. Aunque requiere gestión (lidiar con inquilinos, averías), genera un flujo de caja mensual muy predecible.

Crowdfunding Inmobiliario: Si no tienes 150.000 € para un piso, plataformas digitales te permiten invertir desde 50 € en proyectos inmobiliarios junto a miles de inversores, recibiendo la parte proporcional de los alquileres o de la venta.

C. Creación de Activos Digitales (Requiere Tiempo) 💻

La opción ideal si vas corto de capital pero te sobra creatividad y conocimiento.

Infoproductos: Escribe un e-book, diseña una plantilla de Notion o graba un curso online sobre tu área de experiencia. Lo subes a plataformas como Hotmart o Udemy. El coste de producir una copia extra es cero.

Fotografía y Vídeo de Stock: Si te gusta la fotografía, puedes subir tus imágenes a bancos de fotos (como Shutterstock). Cada vez que una empresa o bloguero descargue tu foto para su web, te llevas una pequeña regalía.

📊 La Magia del Interés Compuesto: El Aliado de los Pacientes

Si hay un concepto que define el éxito en las finanzas personales, es el interés compuesto. Albert Einstein lo llamó "la octava maravilla del mundo".

El funcionamiento es sencillo pero demoledor: cuando inviertes y obtienes beneficios, en lugar de gastarte ese dinero, lo vuelves a reinvertir. Al año siguiente, generarás intereses no solo sobre tu capital inicial, sino también sobre los intereses acumulados. Al principio el crecimiento es lento, casi invisible, pero al cabo de 10, 15 o 20 años, la curva se vuelve vertical y tu dinero se multiplica de forma exponencial.

[Año 1: Nieve pequeña] ➔ [Año 10: Bola de nieve rodando] ➔ [Año 20: Avalancha financiera]

La paciencia y la consistencia baten al talento y a la suerte el 100% de las veces en el mundo financiero.

🔮 Conclusión: La Libertad es un Proceso, No un Destino

Los ingresos pasivos no te van a solucionar la vida el mes que viene. Quien te diga lo contrario, te está mintiendo. Sin embargo, empezar hoy a sembrar pequeñas semillas financieras —ya sea invirtiendo 50 euros al mes en un fondo indexado o dedicando dos horas al día a crear un activo digital— determinará dónde estarás dentro de unos años.

La verdadera meta de las finanzas personales no es acumular montañas de oro para fardar en Instagram. La meta final es la libertad: la libertad de decidir qué haces con tu tiempo, de no aceptar un trabajo que odias solo por pagar las facturas, y de disfrutar de la vida bajo tus propias condiciones. Empieza hoy. Tu "yo" del futuro te lo agradecerá eternamente. 🌟

#IngresosPasivos #FinanzasPersonales #LibertadFinanciera #InversiónInteligente #EducacionFinanciera #InteresCompuesto #AhorroInteligente

COMPARTE

Suscríbete ahora.

Regístrate a nuestra newseletter para recibir las historias más interesantes del día directo en tu correo electrónico antes que cualquier persona

Creado por © Moises Anglada • Política de Privacidad • Términos del servicio